07 线性回归:如何在离散点中寻找数据规律?

经过前面几节课,我们讨论了对问题的形式化定义和对目标函数极值的几种求解方法,以及在大数据多变量环境中对数据计算的方法。

而这一课时,我们就把这些知识用在线性回归上,看一下它们是如何在实际工作中应用的。

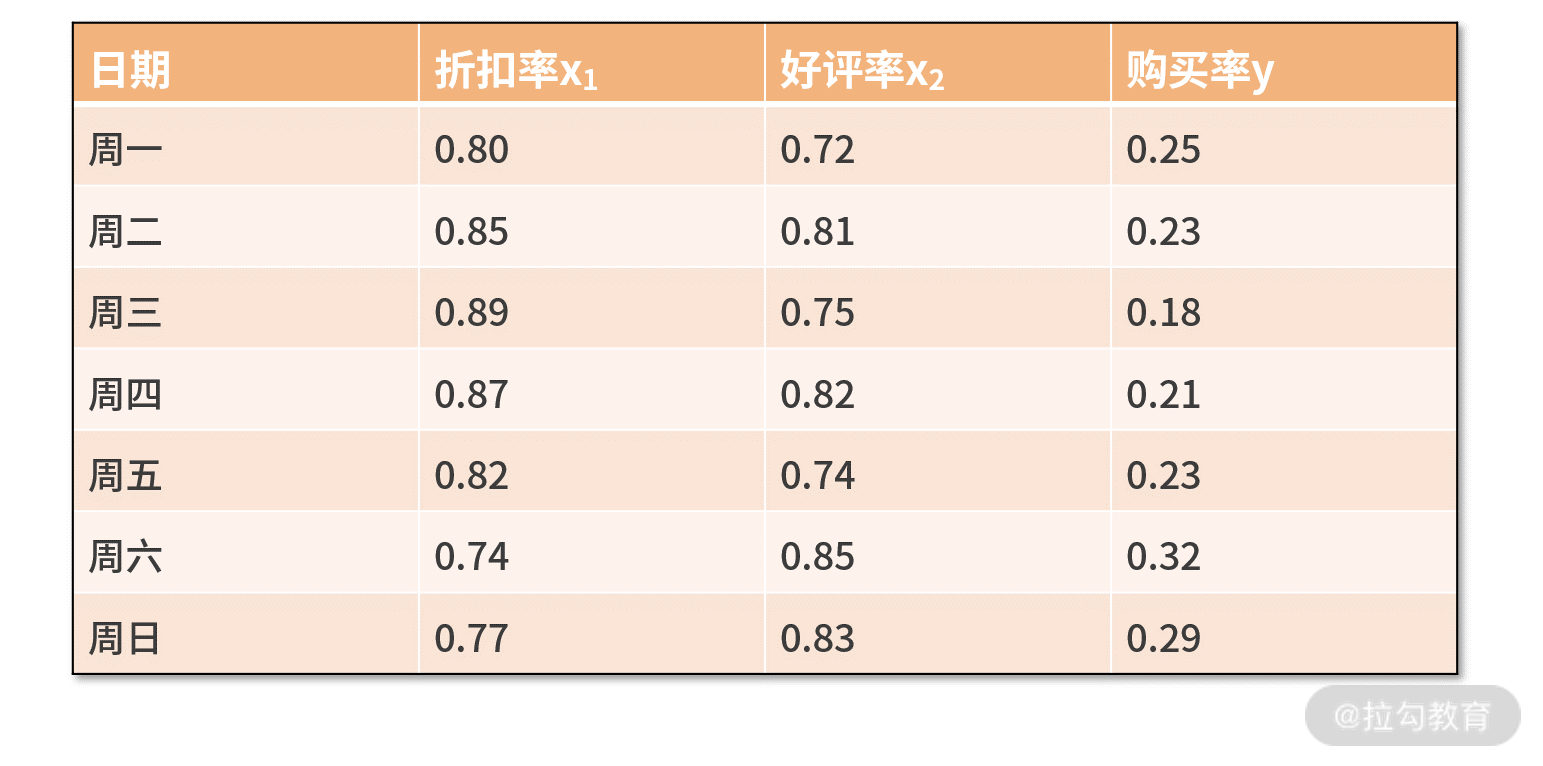

假设大漂亮是公司负责增长营销策略的工程师,她利用公司的大数据分析了某件商品的销售情况。她发现这件商品的购买率(购买量除以浏览量)和它的折扣率(折后价除以原价)有着非常强的关系。

因此,她把这件商品最近一周的数据都提取出来,并且以每天一个样本点,尝试分析购买率和折扣率的关系,她的原始数据如下表所示:

什么是线性回归?

回归(也称作拟合),通常是指利用某个函数,尽可能把数据样本点“串”在一起,用于描述输入变量和输出变量间的变化关系。

在回归中最常用的就是线性回归了,这是因为线性回归与人类“越怎样…越怎样…”的思维方式更一致。线性回归的特点是,用来把数据“串”起来的那个函数是线性的。线性回归可分为一元线性回归( 一个自变量)和多元线性回归(至少两个自变量)。

围绕上面的概念,我们尝试写出线性回归的方程。一个线性函数的通式为 y =k·x+b 或者

y =kTx+b。

其中,x 是 nx1 维的自变量向量,k 是 nx1 维的权重。y 是输出变量,b 是个常数。如果是一元线性回归,则 n 为 1。

上面两种表达方法殊途同归,区别仅在于形式。前者是把变量当作了向量,通过向量的点乘得到结果;而后者是把向量视作一个特殊的矩阵,通过矩阵的乘法得到结果。

线性回归的目标是,尽可能把数据样本点“串”在一起。也就是说,要求解出 k 和 b,让这个函数尽可能把数据都拟合起来。

接下来,我们以大漂亮遇到的问题为例,试着用线性回归帮帮她。

线性回归的形式化定义

我们先前总结过解决问题的通用方法,包括两步:首先要进行形式化定义,接着对形式化定义的问题进行最优化求解。

形式化定义,是要用数学语言来描述清楚问题的目标是什么。我们前面分析到,问题的目标是尽可能把数据样本点“串”在一起。那么如何用数学语言来描述呢?

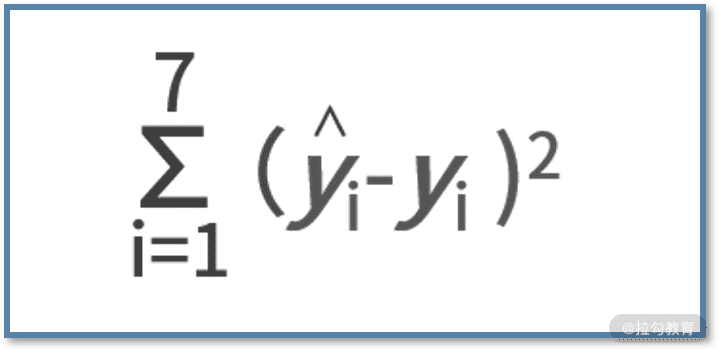

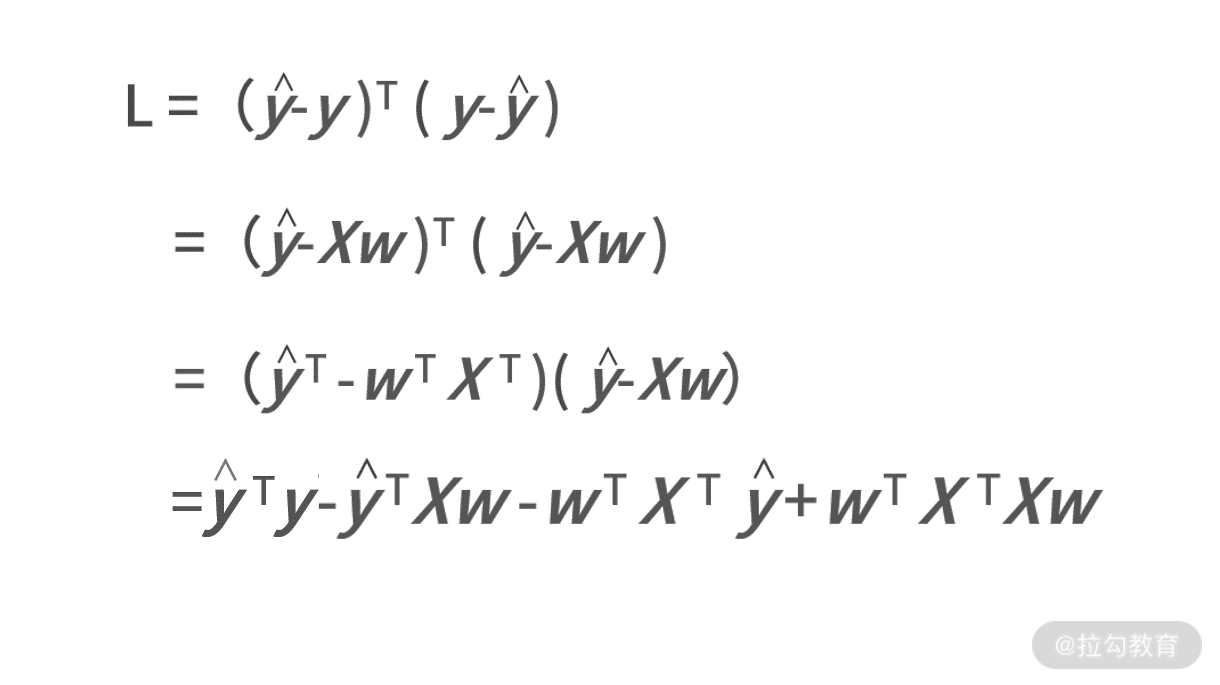

在线性回归中,通常用平方误差来衡量拟合的效果。平方误差的定义是,真实值和预测值之差的平方,即 (ŷ-y)2。值得一提的是,我们采用 ŷ 来代表真实值,用 y 来代表回归拟合的预测值。

有了这些背景知识后,我们回到大漂亮的问题。大漂亮想用一个线性函数去拟合购买率和折扣率,不妨用 y 表示购买率,x 表示折扣率,那么线性函数的表达式就是 y = kx + b。

此时,大漂亮面对的是一元线性回归问题,要做的事情就是求解出 k 和 b 的值。假设大漂亮已经有了 k 和 b,那么就能根据输入的 x,拟合出 y 的值了,而线性回归的目标是尽可能让“串”在一起的平方误差最小。因此,平方误差函数在这里的形式就是:

其中求和的 1 到 7,表示的是大漂亮获得的数据集中 7 个样本。公式的含义就是,每个样本的预测值和真实值的平方误差,再求和。大漂亮遇到的问题定性描述是,通过线性回归,让数据尽可能“串”在一起。其形式化定义,就是找到能让平方误差函数最小的 k 和 b 的值。

线性回归的求解方法

有了形式化定义的问题之后,就是求解问题的最优化过程。根据形式化定义,你会发现,这不就是个求解最值的问题嘛,我们已经学过了很多求解方法了。是的,绝大多数的问题,只要形式化定义清楚之后,就是个求解最值的过程。

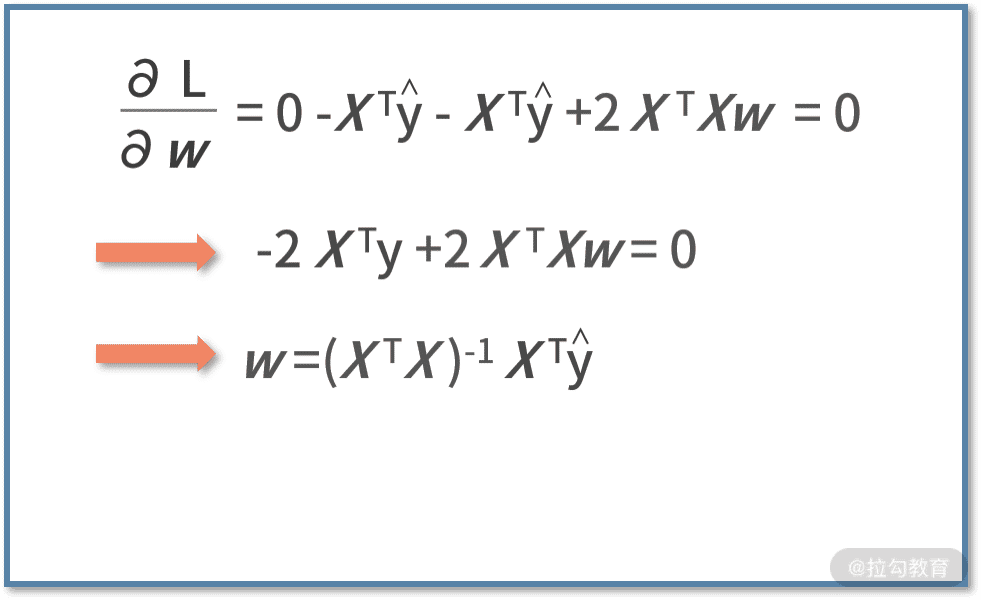

对于线性回归而言,我们可以通过求导法来进行计算。不过要注意,此时我们是在向量的环境中求导,这就要用到上一讲的知识了。

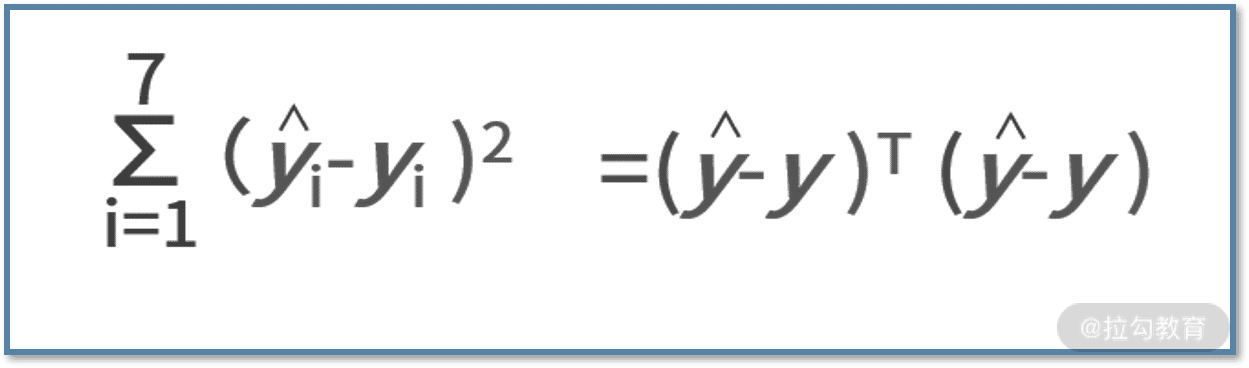

我们先将平方误差函数用向量的形式进行表达,则有:

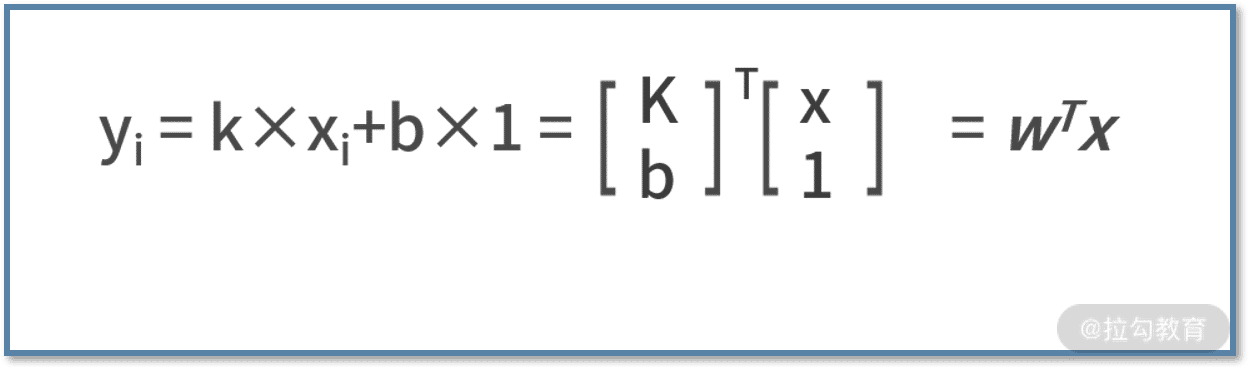

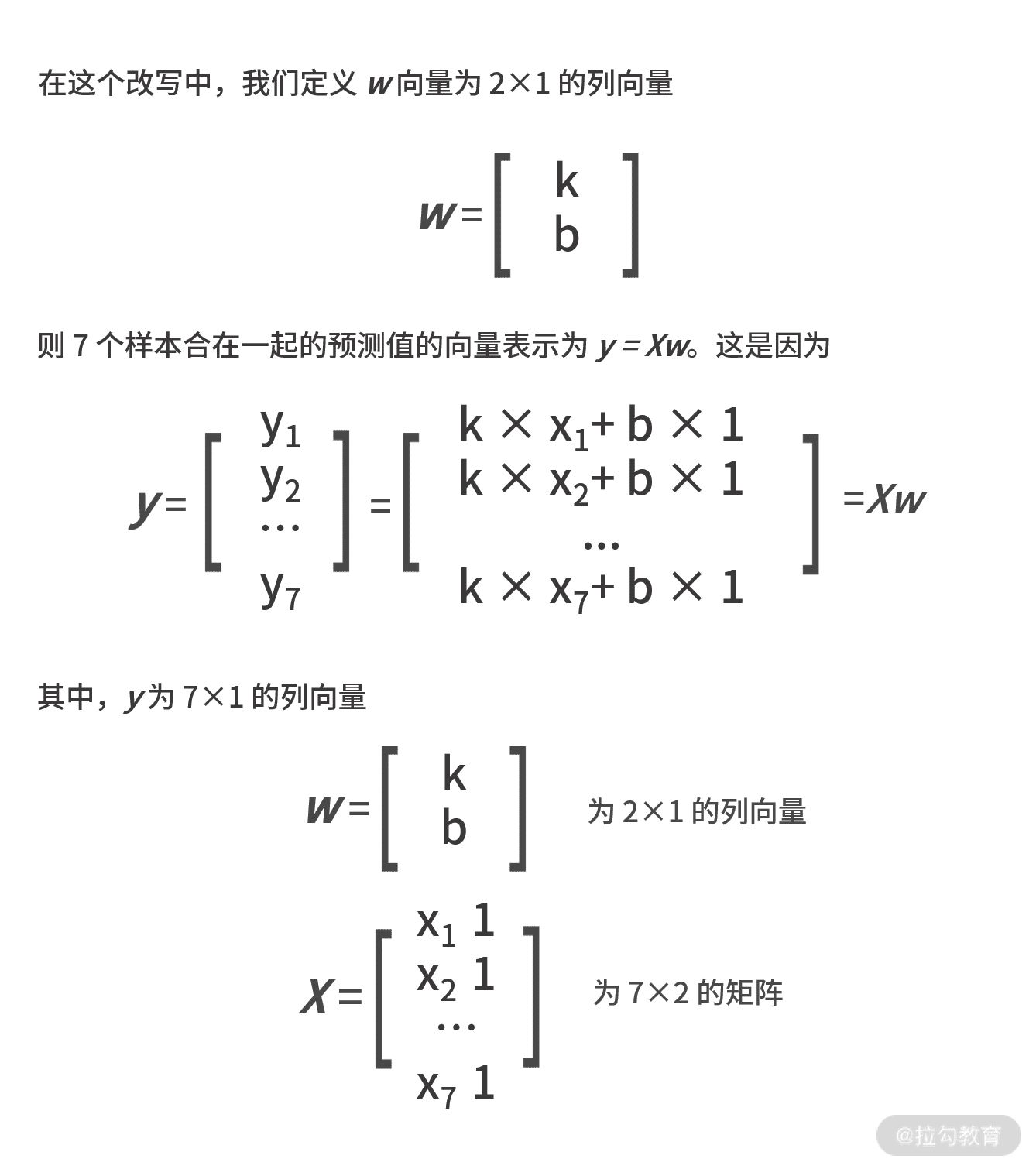

其中,ŷ 表示真实值的向量,y 为拟合的预测值的向量,他们的维度都是 7×1。同时别忘了,拟合函数是个线性函数,每个样本都满足 yi = kxi+b,可以改写为:

我们把这些条件都带入平方误差函数中,则有:

线性回归编程实战

好了,到这里呢,我们已经掌握了全部线性回归拟合数据的精要。接着,我们尝试用代码来帮助大漂亮进行数据拟合的开发。

说到代码,你可能会感觉很恐怖,难道我要把先前的推导过程也要在代码里面重新开发一遍吗?其实完全不需要!对于代码开发而言,唯一需要用到的仅仅是最后的结论,即 w=(XTX)-1xTŷ。

换句话说,如果你会用 Python 的 NumPy 库,导入数据后,一行命令计算矩阵乘法和求逆运算就可以了。我们给出代码如下:

import numpy as np

def main():

x = np.array([[0.80,1],[0.85,1],[0.89,1],[0.87,1],[0.82,1],[0.74,1],[0.77,1]])

yhat = np.array([[0.25],[0.23],[0.18],[0.21],[0.23],[0.32],[0.29]])

xtx = np.dot(x.T,x)

xtx_1 = np.linalg.inv(xtx)

w = xtx_1.dot(x.T).dot(yhat)

print 'k: ' + str(w[0][0])

print 'b: ' + str(w[1][0])

if __name__ == '__main__':

main()

我们对代码进行解读:

- 第 4 行,导入数据得到矩阵 X。为了还能求解出 b,我们需要对每个 xi 补充一个“1”;

- 第 5 行,导入数据得到真实值向量 ŷ。接下来,按照公式进行求解就可以了;

- 第 6 行,计算了 XTX 的结果;

- 第 7 行,对其求逆,得到了(XTX)-1;

- 第 8 行,再来对 XT 和 ŷ 计算矩阵乘法,得到最终的 w。

最后,第 9 和 10 行打印结果,程序执行后的结果如下图:

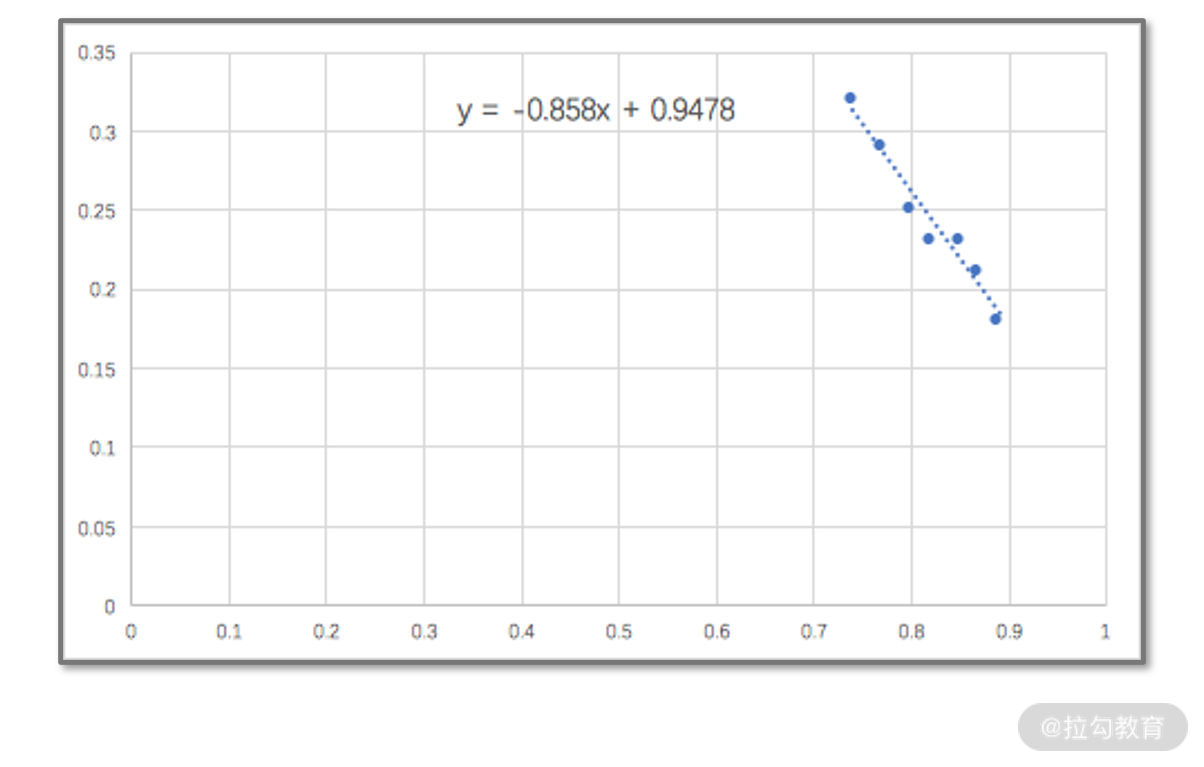

我们用 Excel 的散点拟合功能,来校验一下我们的结果。Excel 的结果如下图,这与我们的结果完全一致。

思维发散

通过大漂亮遇到的难题,我们可以尝试着去发散一下,看看能得到哪些启发。

- 普通程序员会写代码,一流的程序员懂数学。

如果你只是个普通的程序员,光看我们给的 13 行代码,想必很难知道最终打印的结果到底代表什么含义。只知道代码进行了一些矩阵运算,然后得到了一个向量,最后打印了两个变量的值。可是这两个值到底代表了什么含义,却一无所知。

这是因为,最终的结果算式的背后,有着非常复杂的数学原理。这些计算过程的证明和推导,是不需要在代码中被重复计算的。

- 既然 Excel 这么强大,我能否不学数学,而用 Excel 来打天下呢?

面对简单问题时,的确可以;而面对复杂问题时,则不行。例如,一元线性回归,我们可以通过散点图和 Excel 的趋势线功能拟合;而多元线性回归,则只能通过以数学为基石的代码来完成。

我们举个例子,假设大漂亮经过分析后又发现,购买率还跟商品前一天的好评率有关。那么数据集就变成了下面的表格:

现在,大漂亮想用线性回归来描述折扣率、好评率共同影响购买率的关系,并且比较两个自变量之间影响程度的大小。我们还可以继续用上面的代码,只不过导入的数据进行调整就可以了:

import numpy as np

def main():

x = np.array([[0.80,0.72,1],[0.85,0.81,1],[0.89,0.75,1],[0.87,0.82,1],[0.82,0.74,1],[0.74,0.85,1],[0.77,0.83,1]])

yhat = np.array([[0.25],[0.23],[0.18],[0.21],[0.23],[0.32],[0.29]])

xtx = np.dot(x.T,x)

xtx_1 = np.linalg.inv(xtx)

w = xtx_1.dot(x.T).dot(yhat)

print 'k1: ' + str(w[0][0])

print 'k2: ' + str(w[1][0])

print 'b: ' + str(w[2][0])

if __name__ == '__main__':

main()

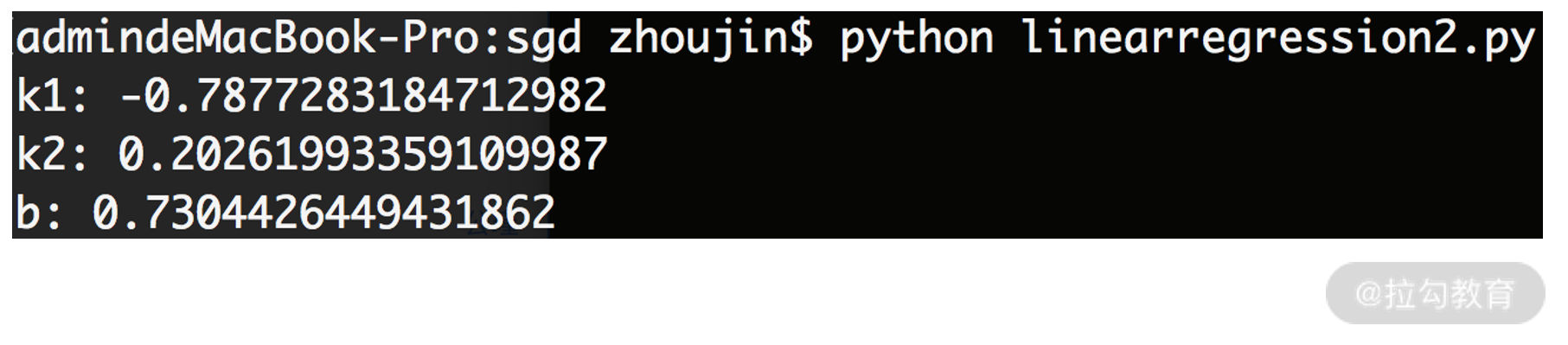

执行后,程序的运行结果为:

根据这个例子可以发现,用代码化的方法来进行线性回归,一方面可以减少工作量,另一方面对复杂问题的适应性也会更好。

小结

我们对这个课时的内容进行总结。在面对实际的、陌生的复杂问题时,一个最基础的解决方案就是形式化定义加最优化求解,这个套路能帮助你解决绝大多数的工作或生活的问题。

在这一讲中,我们以线性回归去拟合散点为例,先对回归进行形式化定义。我们讲述了回归的定性目标是用个线性函数去把散点“串”起来;而定量的形式化目标,则是平方误差最小化。

我们利用向量的方式把问题的形式化定义方程写出来后,就需要进行最优化求解了。在这里,我们还不需要用梯度下降法那么复杂的算法,用求导法就能求出结果了。最终会发现,拟合的结果 就是 w=(XTX)-1xTŷ 这么一个简单的表达式。利用 NumPy 库,我们自主地编写了线性回归的代码,并且在一元回归和多元回归分别进行应用。

最后,我们留两个课后作业吧:

- 自己去造一些数据,分别利用 Excel 和自己写的代码,亲自试一下线性回归的拟合;

- 如果我们不采用求导法,而采用梯度下降法,试着写一下代码吧。